GMI官网:全球市场聚焦:本周油价和金价将如何被中东紧张局势和经济数据影响?

录入编辑:admin | 发布时间:2024-12-03在经历了上周的动荡后,本周市场开局迎来了诸多关键经济数据与地缘政治事件的叠加效应。北京时间周一(12月2日)晚间,全球市场情绪复杂交织,各主要品种的走势凸显投资者对政策前景和风险事件的反应。布伦特原油价格攀升至72.54美元/桶,美原油上涨至68.67美元/桶,美元指数微幅走高至106.2717,现货黄金微跌至2634.95美元/盎司,而美元兑日元则延续涨势交投于150.274。以下为主要市场的具体分析及未来趋势展望。

原油:中东局势与中国经济双重影响

国际油价今日延续涨势,布伦特原油和美原油日内分别上涨0.3%和0.99%。推动油价的两大主要因素是中东紧张局势升级及中国经济数据改善。

首先,中国11月制造业数据表现亮眼,显示经济活动扩张至五个月高点。知名机构分析师指出,中国持续推进的刺激政策正在释放积极效应,市场对中国原油需求回升的预期有所增强,为油价提供支持。

与此同时,中东地区的紧张局势再度升级,尽管以色列与黎巴嫩曾达成停火协议,但当前局部冲突的加剧引发供应链中断担忧。市场密切关注本周的OPEC+会议,该会议将决定2025年初的产量政策。虽然市场普遍预计OPEC+会推迟增产计划,但延迟幅度和执行细节将对油价走势产生显著影响。

展望未来,若中东局势持续恶化,加之中国需求进一步回暖,油价有望在短期内继续上行。然而,全球经济放缓的担忧仍是潜在压制因素。

贵金属:美元走强打压金价

现货黄金今日小幅回调至2634.95美元/盎司,下跌0.18%,延续上周以来的疲弱走势。黄金承压主要来自美元指数的走高,日内上涨0.17%至106.2717,这使得以美元计价的黄金对非美元持有者而言成本上升。

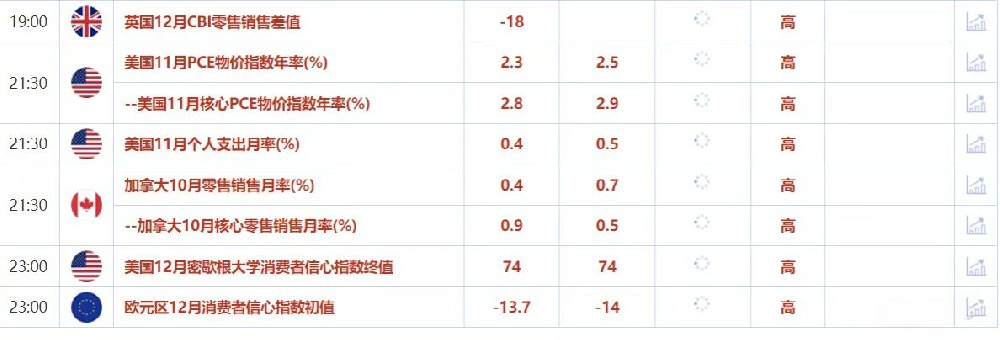

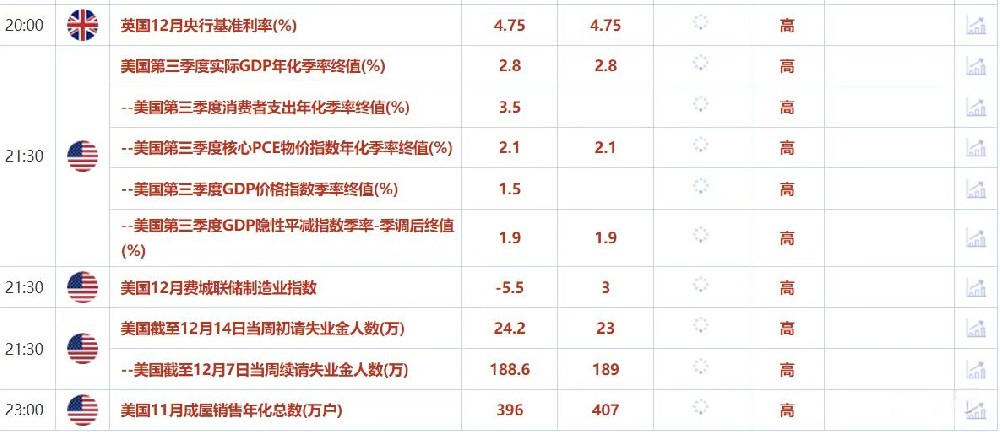

此外,市场对本周即将公布的美国ADP就业数据和非农就业报告保持高度关注。这些数据将为市场判断美联储未来降息路径提供关键指引。虽然市场普遍预计美联储12月将降息25个基点,但对于2025年的降息节奏仍存在不确定性。

长期来看,GMI外汇分析人士认为,黄金的避险属性可能因地缘政治紧张局势和政策不确定性继续得到支撑。然而,短期内强势美元和美联储官员的最新表态或将限制黄金价格的反弹空间。

外汇市场:欧元疲软,美元兑日元上涨

外汇市场方面,欧元兑美元日内下跌0.55%至1.0518。法国国内政局的不稳定成为拖累欧元的主要因素。由于预算争议的发酵,法国政府面临不信任投票风险,投资者的避险情绪升温,推动法国公债收益率上升。同时,德国公债因其避险属性受到青睐,收益率出现回落,这进一步扩大了法德收益率差距。

美元兑日元则上涨至150.274,市场对日本央行可能在12月会议上加息的预期持续升温。日本央行行长近期的鹰派表态以及东京地区通胀数据的上升强化了这一判断。此外,日本第三季度企业投资数据优于预期,增强了市场对日元走强的信心。然而,由于全球市场对美联储政策的敏感性较高,日本央行的行动可能会参考美联储12月会议结果。

从中期看,美元兑日元的走势将取决于日本央行的实际加息幅度及美联储的货币政策转向。而欧元的弱势表现或将因法国政局的不确定性继续维持。

债市:避险需求推高核心债券

本周初,欧洲和日本债市均呈现显著波动。法国10年期公债与德国公债的收益率差距接近12年高点,反映出市场对法国预算争议的担忧加剧。同时,日本两年期公债收益率创下16年新高,受日本央行12月可能加息的预期推动。

随着投资者对经济不确定性和政策变化的敏感度上升,德债作为避险资产的吸引力进一步提升。未来,全球债市走势仍将高度依赖于主要央行的政策决议以及本周关键经济数据的表现。

未来趋势展望

在诸多交织因素的作用下,本周市场波动性可能显著加大。原油市场将紧盯OPEC+会议结果以及中东局势发展;贵金属市场需关注美元走势和美国就业数据;外汇市场则聚焦法国政局与日本央行政策。债市方面,避险需求的强弱将继续主导资金流向。

总体而言,全球市场的短期前景依然充满变数。投资者需保持灵活策略,密切关注各类风险事件的动态变化,以及时调整投资组合应对可能的市场波动。